(原标题:自由现金流ETF——指数基金营销史上最大的忽悠?)a股股票怎样加杠杆

一、自由现金流ETF扎堆发行

自由现金流ETF,本周又开始扎堆发行。

为什么是又?

因为扎堆发行ETF,是从去年A500ETF开始非常普遍的现象。

这次的特别之处在于,自由现金流这类smart-β(策略)指数其实属于非常小众的赛道,做大规模的概率并不高。

要知道,A股全市场最大的策略指数——红利系列指数ETF的总规模,也不过1200亿。

相较于规模动辄万亿的宽基ETF,这个体量是真的不值得卷。

这种现象并不仅限于A股市场。

以美国为例,美股最大的自由现金流ETF COWZ规模为258亿美元,仍然相对小众(注:截至2025年3月)。

而美国全部自由现金流ETF整体规模不足500亿美元。

相比之下,美国标普500ETF的总规模,已经接近2万亿美元了。

策略类ETF难以做大是很正常的,这是因为:

1、宽基指数追求全市场的β收益

代表全市场的β收益,是机构配置型资金(如:社保养老、年金保险)的主要投资目标,先β然后才是α;而红利、自由现金流这类策略指数,主要追求因子α(如现金流类属于质量因子),这更适合用在辅助策略之中;

2、策略类ETF的营销难度大

对于营销来说,策略指数的编制方案相对更为复杂一些,理解难度也增加不少,即使基金销售理解了,向零售投资者解释的难度依然不小。

这正是目前国内机构宣传自由现金流ETF时,重点围绕历史业绩去做hard sell的原因之一。

3、策略类ETF的生态难以建立

策略类ETF缺乏衍生品,限制了策略开发的空间,这对于ETF生态的形成和发展也会有较大的掣肘。

综上,策略类产品的市场规模在国内外往往都比较小,但并不是我们想探讨的问题所在。

本轮批量发行的自由现金流ETF最主要的问题在于:

自由现金流ETF的营销过程过分扩大了未经实盘验证的历史数据,真有可能把投资者带坑里。

二、超额收益之谜

目前,全网铺天盖地的宣传都围绕自由现金流指数“战胜”和“跑赢”沪深300指数、红利指数。

也有不少基金销售机构,直接将接近20%的年化收益,作为最大的卖点。

大家看到这个数据,应该都有一种说不上来的不信任感。

要是这么牛,早干嘛去了?

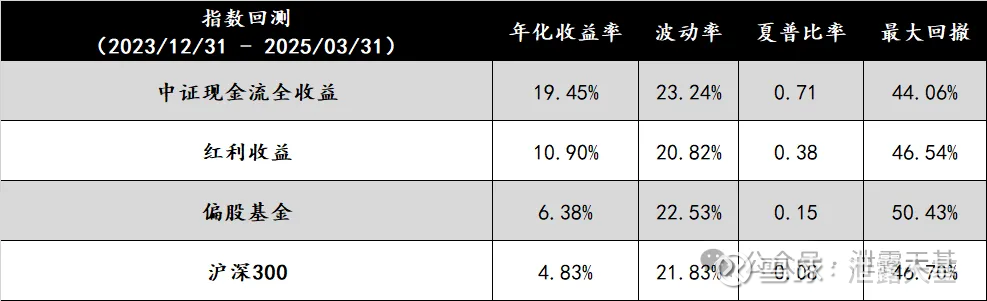

我们先拉一下数据:

以眼下发行数量较多的中证全指自由现金流指数为例,从2013年12月31日指数基日以来十余年的表现如图。

从数据可以看出:

自由现金流指数年化收益19.45%,夏普比例高达0.71!

这样的年化数据确实很牛,随便就可以把红利、沪深300指数甚至绝大部分主动权益基金经理碾压。

在波动率和最大回撤方面,自由现金流指数也并没有明显短板,这也是如此高夏普的原因。

那么,如此强的超额收益怎么来的?

其实,很多细节都存在于指数编制方案之中。

1、发布日和基日之间查了十几年

首先,中证现金流指数,发布于2024年12月11日,也就是还不到半年。

而指数基日是2013年12月31日,也就是展示出来的数据是从十几年前就开始了,全部为回测数据。

因此,虽然回测了十几年的数据,但指数发布之后的样本外数据,只有短短半年不到。

此外,分阶段业绩看,自由现金流指数在2016-2017,2021-2023是两个超额收益的重要时间段。

为了更好地研究和对比,我们先加入一条同样是质量因子的策略指数——中证质量指数,来进行对比。

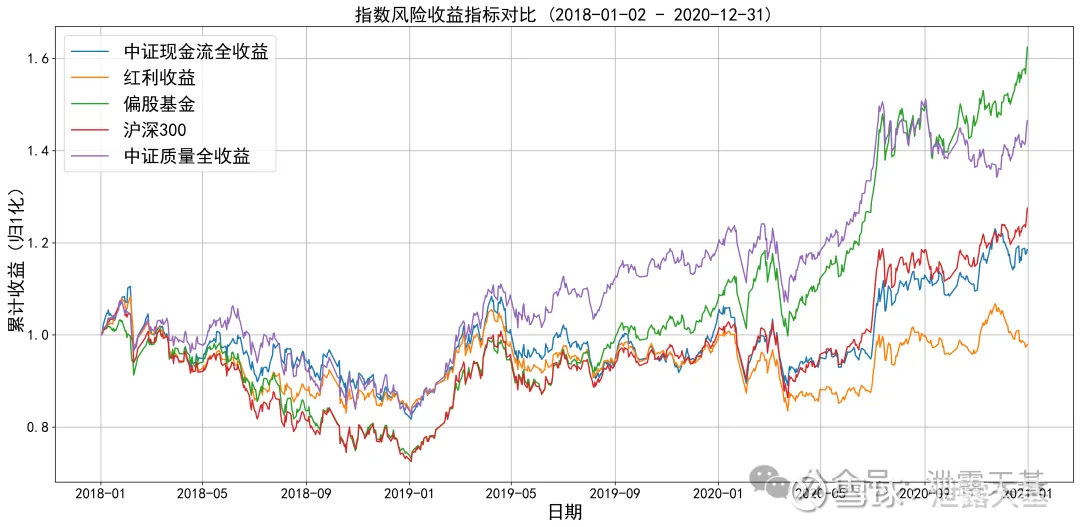

先看2016-2017年的数据,这是典型的熊市 / 极致大盘风格的两年。

在这两年当中,自由现金流指数和质量指数的表现,几乎没有区别。

再看2018-2020年的数据,主动权益和质量指数领跑,自由现金流指数表现相对中庸,但跑赢红利指数:

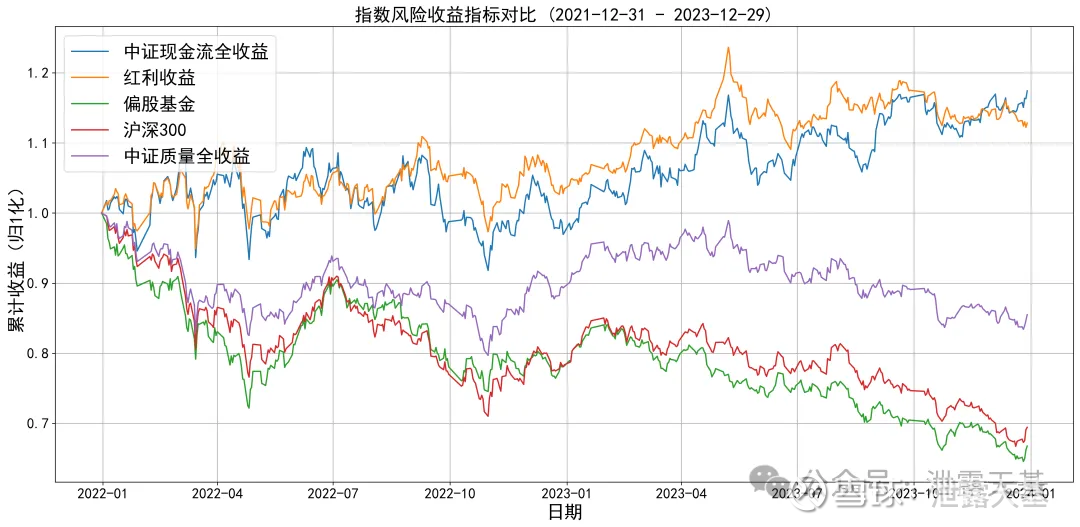

再看2021的数据,这是自由现金流指数爆锤其他指数的一年,包括同为质量因子策略的质量指数。

接着,来到2021-2023年,自由现金流指数又和红利不相上下,但依然好于其他对比指数。

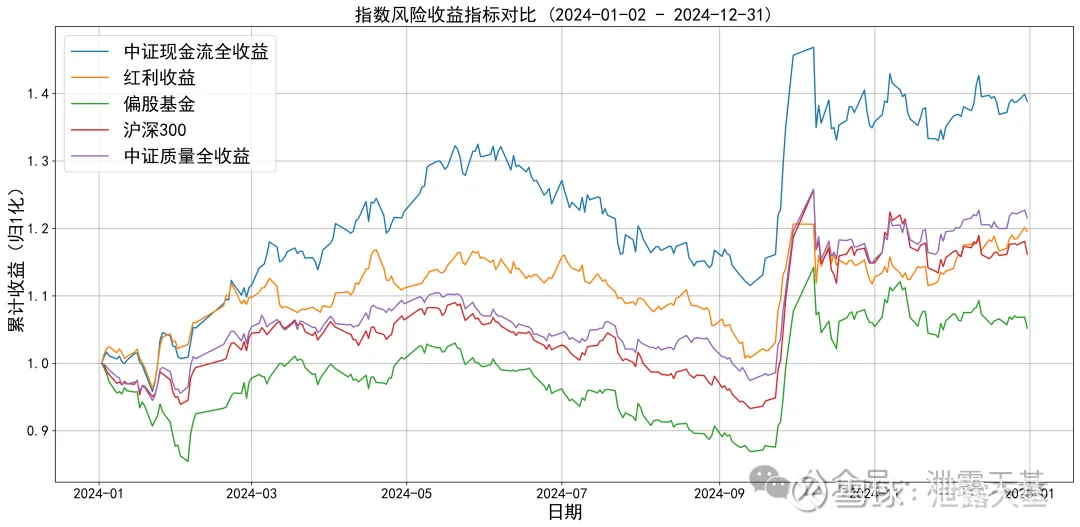

而进入2024年,自由现金流指数再度取得了领先,较其他指数的超额收益达到20%以上。

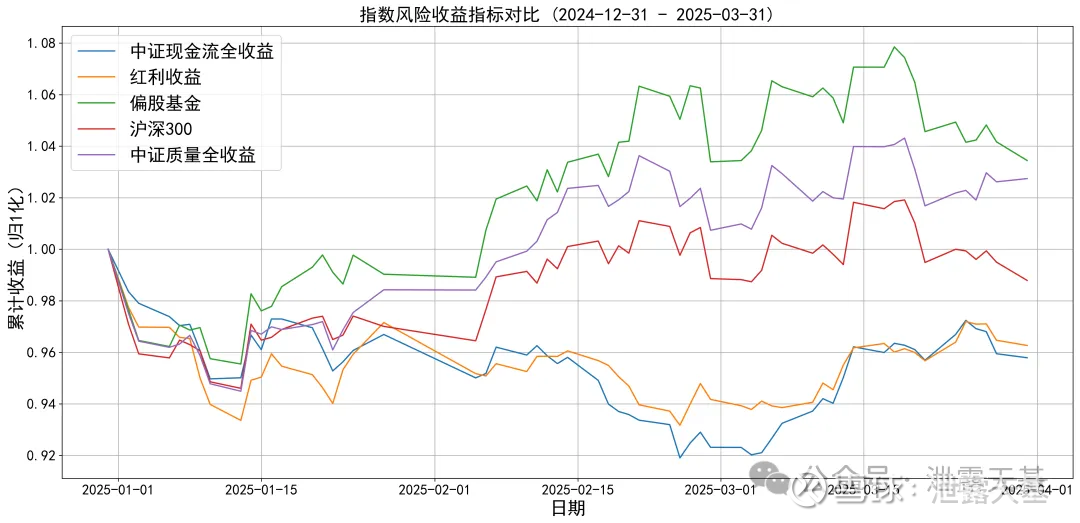

最后,2025年一季度:

自由现金流指数突然不太行了,这也恰好是指数在发布之后的样本外第一个完整自然季度。

在这个季度中,自由现金流指数和红利指数一起,被其他指数爆锤,甚至没跑赢红利指数。

一季度,自由现金流指数收益为【-4.21%】,在所有指数中垫底。

总之,从时间序列看,在2013-2024年的回测期间,自由现金流指数大部分时候都做到了“落后的时候不垫底、领先的时候大幅领先”。

因此10几年下来,自由现金流的业绩比其他指数强很多,包括同为质量因子的中证质量指数。

而自由现金流指数在2025年一季度终于有了完整的样本外数据,表现却格外弱。

这似乎在暗示:

自由现金流指数的设计过程,应该有较大的过拟合问题。

由于历史股票数据的缺失,我们无法用最真实的情况总结出自由现金流指数领先的秘诀。

但是,我们顺着指数编制方案接着再往下挖两层,答案就呼之欲出了:

自由现金流指数超额收益的答案,存在于行业的选择和个股权重的设置,尤其是后者。

2、行业选择

首先,自由现金流指数的编制方案中,剔除了金融+地产。

回头看,这自然是一个正确的事,而错就错在——回头看。

编制方案的注释中提到,剔除的理由是:

金融和房地产行业的现金流模式独特,与其他行业差异较大,从可比性角度考虑在方案中剔除上述行业。

这就相当于说:

我们回头看了指数的表现,把不太好的两个行业踢掉了。

从2016年开始,金融地产持续表现萎靡,助推自由现金流指数的起飞。

具体如图:

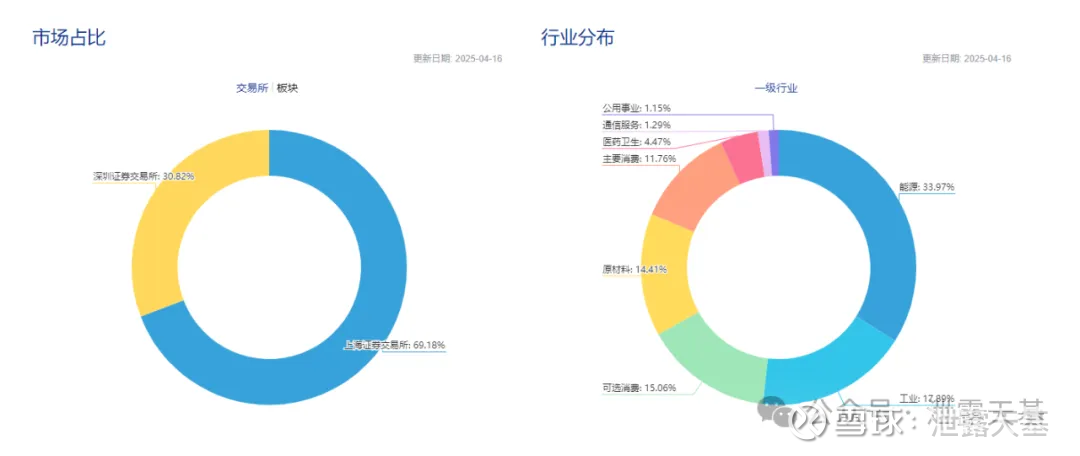

除了剔除金融地产之外,从行业的分布来看,自由现金流指数在构建时的的行业非常集中:

能源、工业、可选消费、原材料、主要消费占到了一半以上。

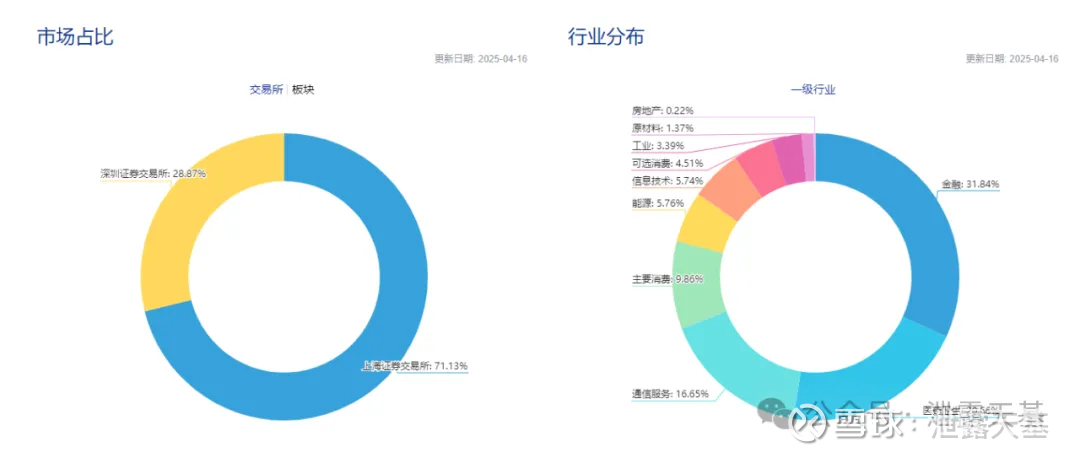

这种情况,其实和中证质量指数有一定的类似,也是行业集中度非常高,而质量指数的行业集中在了:

金融、医药、通信、消费和能源。

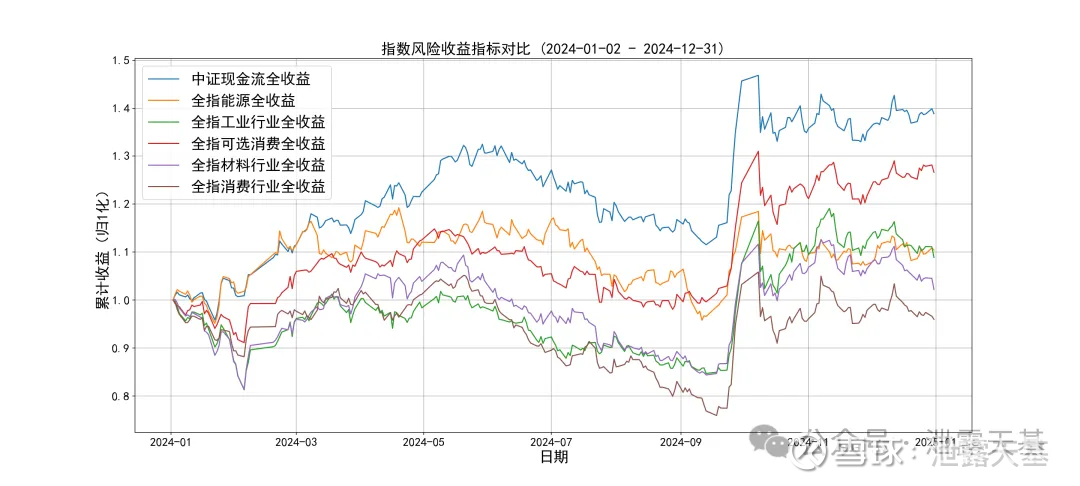

我们来做一个比较,如果把前五大行业比喻成这指数的跟班,那么在2024年,自由现金流指数和她的行业跟班们的表现如下:

而同期的质量指数和她的行业跟跟班们表现如下:

从结果来看,我们发现质量指数相对正常——即指数总体表现介于前五大行业之间。

而自由现金流指数的表现非常诡异:指数本身表现居然比前五大行业表现都要好?

到这里,我们距离真相也更加接近了。

自由现金流指数,由于个股的权重过高,使得行业分析不具备任何意义。

3、个股权重

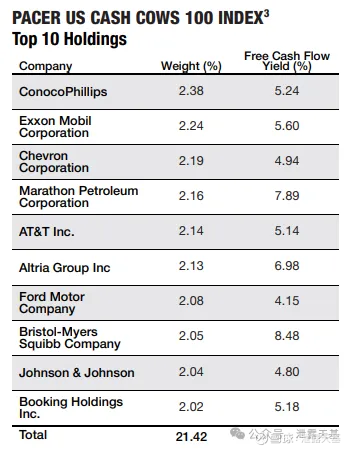

先看下,前面提到的美国最大的自由现金流ETF COWZ的指数编制方案,其实和中证自由现金流指数的逻辑差不多,但没有“主观剔除任何行业”。

重点来了——COWZ对于个股比例的具体限制:

假设指数400亿的2%或单个公司自由流通市值的5%,熟低。

COWZ公布的前十大重仓股占比都在2%上下,非常分散。

而中证自由现金流指数的权重股情况如下:

我们可以看到,前五大重仓股的个股权重很高,合计占比接近50%了,这已经比很多主动权益基金的集中度都要高了。

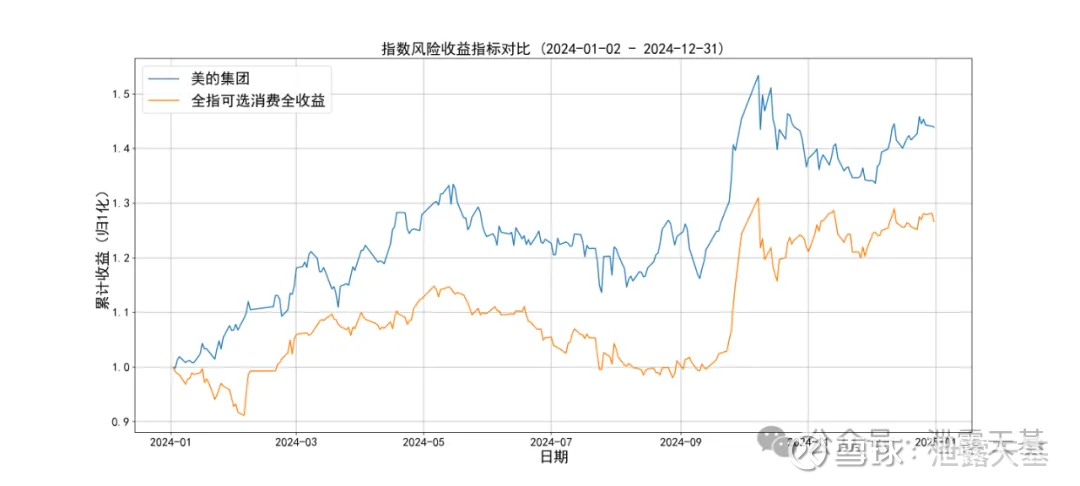

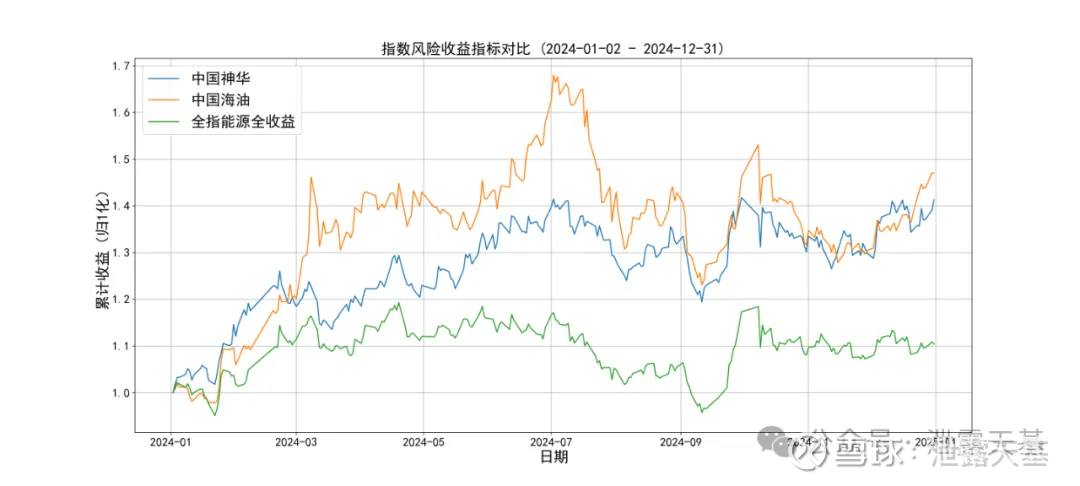

而这些权重股票,在2024年的表现比所属行业指数好很多,产生了巨大的个股α。

我们拿几个中证自由现金流指数的权重股做了三张图。

分别是:

美的集团,表现远超所属可选消费指数。

中国神华和中国海油,表现远超所属全指能源指数。

中远海控,表现远超所属全指工业指数。

由于再往前的个股数据并未公布,我们也无从分析。

而个股集中度过高,所带来的问题是什么呢?

4月7日的指数表现给了我们答案:

这天,已上市的国证和富时中国自由现金流ETF,一个跌了9.01%,一个跌了7.36%。

而本文主要讨论的中证自由现金流指数,单日下跌7.56%。

综上所述,自由现金流指数在过去表现如此之牛的原因,一共有以下三点:

1、超长的回测期,超短的实盘期,存在幸存者偏差和过拟合的可能;

2、后视镜地剔除了表现不佳的金融地产行业;

3、由于个股权重过高,完全不具备指数分散化投资的功能,反而有很大的集中度风险。

三、现金奶牛神话,还是违规营销?

当我去翻看各家对自由现金流ETF的宣传材料时,几乎没有看到以下的风险提示:

1、2024年以前的数据全部为回测数据;

2、发布日以来,自由现金流波动率比红利和沪深300指数大;

3、发布日以来,自由现金流指数最大回撤高达44%;

4、自由现金流指数前五大重仓股合计占比接近50%,有个股集中度过高的风险。

但愿是我视力不好,这些风险提示可能写在某个角落里了。

最后,从投资角度来看,自由现金流指数还有一个问题,就是几乎完全摒弃了成长。

因为资本开支会影响自由现金流率,高成长性行业几乎不可能入选。

这决定了自由现金流指数这不是一条值得重仓的指数,也更不应该推荐让散户重仓购买。

如果把格局再拔高一点:

由于煤炭等行业占比很高,自由现金流指数既不符合金融五篇大文章的绿色金融理念,也完全不ESG哦~

a股股票怎样加杠杆

a股股票怎样加杠杆